Сегодня офисы кредитных кооперативов можно увидеть практически в любом городе России. Они обещают хороший процент и страхование сбережений (это, кстати, полностью допускают законы РФ и Центрального Банка). В то же время в интернете есть много негативных откликов о кооперативах, из-за чего у людей снижается доверие к таким организациям. Справедливо ли это? Или может, не стоит грести всех под одну гребенку?

В этом обзоре я хочу проверить и изучить деятельность кредитного потребительского кооператива «Ленинградский финансовый центр». Эта организация работает уже более пяти лет – приличный и вполне достаточный срок, чтобы объективно проанализировать ее деятельность и отношение к клиентам, изучить отзывы и ответить на вопрос – стоит ли вообще с ней связываться? Разбираемся, что это за КПК «Ленинградский финансовый центр», какие проценты готовы давать и есть ли страхование вложенных в их кооператив средств. Поехали 🙂

Содержание

О гарантиях по доходам на сбережения в «Ленинградский финансовый центр»

Удалось подтвердить – «Ленинградский финансовый центр» состоит в Союзе «СРО НОКК», в компенсационный фонд которого регулярно вносит отчисления. Согласно законодательству, с этого фонда осуществляются компенсационные выплаты для выполнения обязательств кооператива перед пайщиками. Поэтому при любых обстоятельствах пайщики могут вернуть свои средства. Вообще, что реально подкупает в этом КПК – все сканы документов (до каких-то совсем мелких) выложены у них на сайте в высоком разрешении, а менеджеры показывают на встрече в офисе оригиналы без лишних вопросов. И лица они открывают – видно, кто у них директор и кто за все отвечает. Странно, что другие КПК закрывают всю важную для пайщиков информацию. Или им реально есть что скрывать?

Также «Ленинградский финансовый центр» страхует сбережения пайщиков в НКО «Межрегиональное общество взаимного страхования», где есть свой резервный фонд. У этой страховой компании есть лицензия Центрального банка России, каждый клиент получает именное свидетельство, которое подтверждает страхование ответственности. У менеджеров удалось получить всю информацию по отчетности, которую они отправляют регулярно в Центральный Банк.

Какие услуги предоставляет Ленинградский финансовый центр

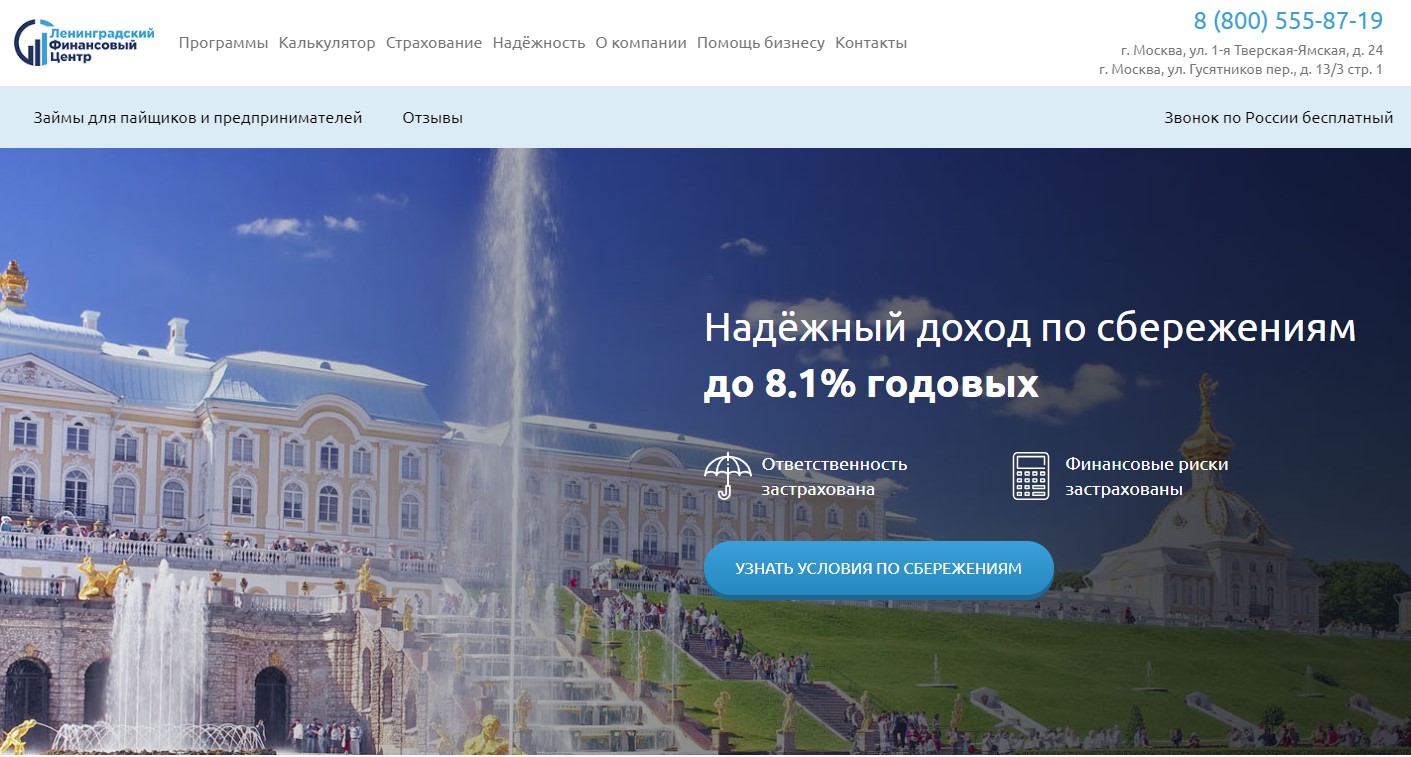

Ставка – 8.1% годовых (на конец июня 2020 г.). «Ленинградский финансовый центр» предлагает стандартные для всех кооперативов услуги – сберегательные программы и выдача займов (под залог и необеспеченные). На официальном сайте lenfincentr.ru есть калькулятор, где можно рассчитать прибыль по своим сбережениям, все зависит от суммы инвестиций и срока заключения договора. Но калькулятором никого уже не удивишь. Идем дальше.

Как удалось выяснить, договор заключается на срок от трех месяцев. Заключить можно в офисе или удаленно. Проценты по сбережениям можно получить наличкой в одном из отделений КПК (в Питере их сейчас два – на Новочеркасской и ул. Ленсовета, есть еще в Москве, но я звонил именно в питерский на ул. Ленсовета) или прямо на свою банковскую карту.

Есть три вида сберегательных программ: «Пенсионная», «Накопительная» и «Инвестиционная».

Как они пишут и консультируют, программа «Накопительная» подходит людям, которые хотят собрать определенную сумму, например на покупку жилья, машины или другие крупные покупки. Тут играет роль психология: людям порой не хватает терпения, и они делают необдуманные траты вместо того, чтобы собраться с силами и насобирать нужную сумму. Положив деньги на счет в кооперативе, они не смогут раньше срока их снять, и конечно же, каждый месяц на счет будут капать проценты, деньги приумножатся.

«Пенсионная» программа специально под потребности пенсионеров. Они привыкли держать деньги «под матрасом», но, как мы все знаем, инфляция делает свое дело, накопления по сути сгорают, если с ними ничего не делать.

Положив деньги на счет кооператива, пенсионеры получают дополнительный заработок (читай – прибавку к пенсии): каждый месяц на их счет приходят проценты. Сбережения увеличиваются, инфляция перекрывается. Проценты можно и не снимать, так доход будет еще выше. Еще один плюс в том, что пополнять счет по накопительной и пенсионной программе можно на сумму от 1000 рублей. Если появилась необходимость срочно снять со счета деньги, то по пенсионной программе можно снять до 25% от суммы сбережений без понижения процентной ставки, что в принципе, приемлемо.

Инвестиционная программа рассчитана на предпринимателей, пополнять счет нужно на сумму от 500 000 рублей.

Клиенты имеют право досрочно расторгнуть договор, заявка рассматривается в течение 14 дней

Отзывы в Интернете о «Ленинградский финансовый центр»

В сети есть много положительных отзывов от пайщиков данного кооператива, что конечно же хорошо. В основном пишут о качественном обслуживании, а также о том, что проценты по сбережениям выплачиваются вовремя без заминок. При первой встрече менеджеры дают ознакомится с условиями договора, документами кооператива (бухгалтерские отчеты, ИНН, страховые лицензии и пр.), отвечают на вопросы.

Есть также много комментариев от людей, которые вероятно сами никогда не сотрудничали с этим кооперативом, но привыкли во всем видеть подвох (не исключена и заказуха).

Каждый в праве сам решать, инвестировать или нет свои сбережения в кредитные потребительские кооперативы. Но важно, чтобы выбранный КПК работал в рамках законодательства РФ и под контролем ЦБ, имел все документы и готов был быстро и без лишних вопросов показать все оригиналы. Ну и явно не стоит связываться с компаниями однодневками, которым на рынке от силы 1-2 года.

У меня есть часть сбережений, которые раньше хранил в Сбербанке. Но решил раскидать по разным корзинам – часть оставил в сбере, часть вложил в валюту, а третью решил рискнуть. Вот остановился на КПК ЛФЦ, но по факту это никакой не риск. Что сбербанк, что ЛФЦ работают под контролем центробанка и числятся в гос.реестре. При заключении договора выдали именное свидетельство, там были прописано, что ответственность и финансовые риски застрахованы. Сравнил все виды сберегательных программ, которые они предлагают, и выбрал накопительную программу. На первый взгляд показалась пенсионная удобнее, где выплаты можно снимать ежемесячно. Но я пока не стеснен в средствах и выбрал накопительную, чтобы снять в конце срока всю сумму с накопленными процентами. Если кому-то важно, то в пенсионной можно снять 25% сбережений без потери процента. Заключал я на максимальный срок в три года, я так прикинул, через 3 года у меня будет внушительная сумма, с процентам почти в 2 раза выше, чем в сбербанке. Как раз сын школу закончит через 3 года и хватит на его обучение в университете

Выбирали банк для родителей-пенсионеров, но выбор пал на этот замечательный кооператив. За несколько лет сотрудничества нет никаких нареканий. Выгодная программа, грамотные специалисты, стабильные выплаты. Корректное общение, грамотные ответы на все вопросы. Очень довольны своим выбором. Безупречная работа и уважительное отношение к клиентам.

Добрый день . Компания выполняет все условия по договорам. 5 лет безупречной работы — это самое главное для клиентов . За это время многие банки ушли ко дну , а кооператив работает. Некоторые сейчас пытаются очернить кооператив ( без доказательно) , толи по недомыслию(слабоумию) своему , толи за деньги от конкурентов , но все это происходит вяло и однообразно (мошенники , не платят и так далее . Даже смешно). Никто не может предоставить фактов неисполнения договорных обязательств , потому что их нет . Обращайте внимание на конкретику в отзывах, ФИО , номер договора , отделение и нюансы . Клиент , у которого нарушены права по договору обязательно огласит эти данные . Будьте здоровы , берегите себя.

Два года назад решила собрать денег на свадьбу дочери, вот понадобятся и чтобы были деньги. Открыла себе Накопительную программу, сроком на три года. Первое время, каждый месяц проверяла начисленные проценты, наверное полгода, а потом привыкла. Просто знала, что каждый месяц мои деньги растут благодаря тому, что “капают” проценты. Да, а сейчас и ежемесячный процент хорошо вырос. Стала проверять раз в три месяца. Поняла, что не доверять у меня просто нет оснований.

Вот теперь думаю, что надо подключить маму, чтобы собирала на хорошую пенсию. А то, тратит свою пенсию, а так, хоть хорошую прибавку будет иметь.